本記事は広告を含みます

Tidy Plusで得た収益の一部は募金に使用します

今回は、今後の株価に影響を与えそうなニュースをピックアップして解説を加えます。

経済ニュースが株価に与える影響は凄まじいので、今後株式投資で利益を得たい方・損をしたくない方は要チェックしておくと良いですよ。

今回の記事を読む事で、きっとあなたの投資ライフのお役に立てるでしょう。また、この記事は日々更新を続けております。この記事をまとめているのは、投資歴6年目のアラサー男子。

それでは始めていきましょう。

本田技研工業(ホンダ)の減産ニュース

【記事の要約】

半導体の不足を受けて、ホンダが自動車の生産調整になったニュース。特に「フィット」を中心に減らすとの事。減らす台数は4,000台程度だと発表されています。

繰り返しになりますが、ホンダはフィットを中心に4,000台程度生産を減らすと発表しました。

これではどの程度業績に影響があるのかが分かりませんので、金額に置き換えてみます。

「HONDA」のHPを確認するとフィットの新車価格が1,557,600円でしたので、今回は分かりやすく1台当たり150万円としましょう。

単純計算をすると150万円×4,000台=60億円となりますね。

ホンダの四輪車の営業利益率は2019年に1.9%です。

2020年に少しは上昇するのかなあと思ってみていましたが、2020年の営業利益率は1.5%。

つまり100万円の車を販売しても、1万5千円の利益しか手に入らないという事

売上はすごいですが、営業利益率は1.5%(※フィットの営業利益が1.5%かどうかは分かりませんが、今回は1.5%で進めます)

150万円×1.5%(利益率)=22,500円/台。22,500円×4,000台=9千万円となります。

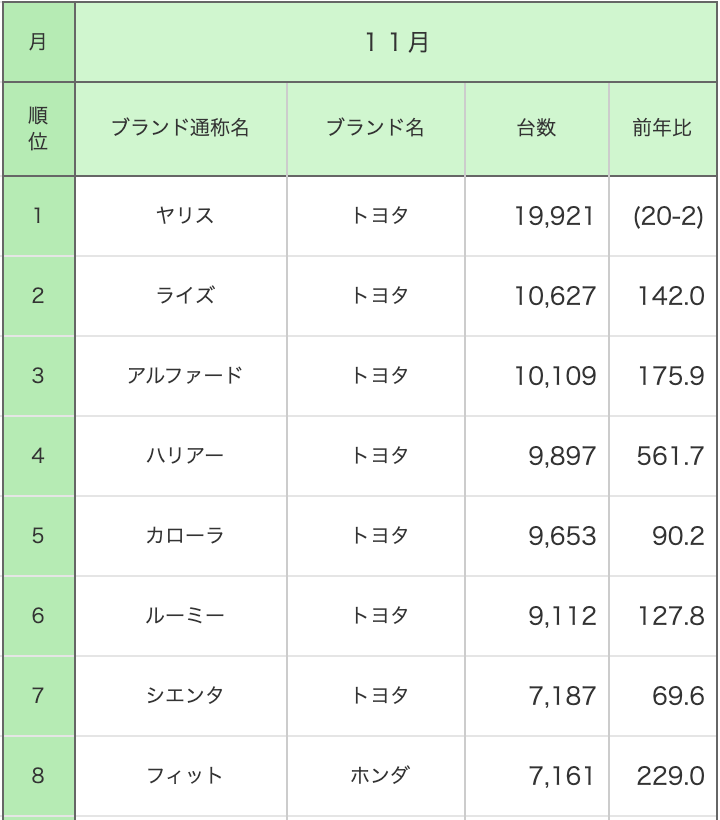

さて、次にフィットがどれくらい販売されているのかを見ていきます。

「日本自動車販売協会連合会」によると、下記の通り2020年11月時点で8位。

販売台数は7,000台強。

HONDAファンの方が読んでいるとなると大変恐縮なのですが、かなり善戦しているのでは?と思います。

この調子で行けば、仮にフィットの生産を4,000台減らすとなると営業利益9千万円の損失は予想できます。

ですが、ホンダの2020年3月の営業利益は6,336億円だと考えれば大した事ではありませんし、2019年どホンダの生産実績は477万程度。

4,000台の減産をパーセンテージで表すなら0.1%程度ですので。

つまり、HONDAがフィットを減産してもそこまで影響は無いと予想。ただし、半導体不足問題が長期化すれば他の自動車メーカーにも影響は出てくる事でしょう。

「半導体が不足をしている為、フィットなど生産を減らす」という一見ネガティブなニュースですが、個人的には利益率の低い商品の生産を減らすって読み替えています。

ただし、今後この半導体不足問題が更に深刻化すれば業績悪化にも響きそう。

それが証拠に、2021年1月8日にこのニュースが報じられた後のホンダの株価は下記の通り。

一度は下落しましたが、その後上昇。

繰り返しにはなりますが、今後この半導体問題が深刻化していきば全体的な車の生産にも影響は出るかもなので、業績に響くでしょう。

キユーピーの業績アップのニュース

【記事の要約】

キユーピーの今期純利益が32%増になった事と、自社株買いを最大100億円するとのダブル発表で株価が急上昇中。

まずはキユーピーの株価チャートを見ていきましょう。

上記チャートの通り、2,220円から一時2,460円をつけています。

2021年11月期の純利益が150億円(32%増)になりそうだと発表した事が株価上昇の一因。

とても素晴らしいので一見ポジティブなニュースに見えます。

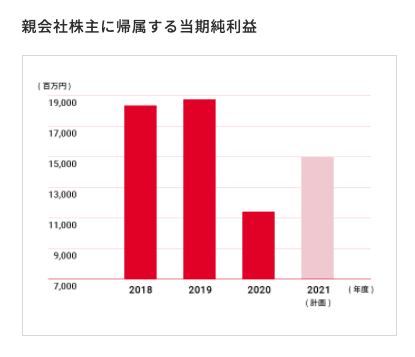

キユーピーの今までの純利益の推移チャートを見ていきましょう。

上記のチャートは「キユーピー」のHPから引用したチャート。

確かに前年比から純利益が大幅UPしたのは大変喜ばしいのですが、2019年段階で180億円強まで既に到達しています。

その時の株価チャートを見ていきましょう。

180億円に到達した時、つまり2018年〜2019年までの株価を見ると3,150円〜2,300円あたりでだんだんと下落しています。

なので、私は純利益だけを見るならば今後長期的に株価が上昇する可能性は低いと思っています。

ちなみに「キユーピーの今後の株価について考察してみた」という記事を2020年12月末に出しており、株価が2,170円を越えれば上昇期待ありとしていました。

結果として2,170円を越えた後、2,420円まで上昇。

この記事を読んで実際に購入した方は利益が出ていますね(笑)

話を戻します。

今回キユーピーの株価が上昇した要因としてもう一つ「自社株買い」を実施するわけです。

ただ、個人的にはこれも短期的な影響で終わるのかなあと。

自社株買いを発表すれば、先行買いも増えるでしょうから株価も上昇する可能性は高い。

ですが、永遠に自社株買いができる訳でもないので株価の上昇も限定的だと予想。

「純利益」が前年比より良い + 自社株買いの影響は、短期的に株価を上昇させると思います。

チャートを確認すると、節目に見える2,500円を明確に越えていけば勢いがついて”短期的な”上昇を見込めるかも。

損保保険会社の火災保険のニュース

【記事の要約】

損保大手4社の火災保険の損益が2,000億円を超える赤字。今年は台風が日本へ上陸する事が少なかったにも関わらず、赤字になった。

火災保険を販売し赤字になっても、今までは「台風が今年も多かった…う〜む火災保険の損益は赤字です」という理由でOKでしたが、台風が来なくても赤字になるという結果が露呈してしまいました。

ちなみに損保大手4社合算の火災保険の損益は11年連続赤字。

火災保険の収入が全体の収入に影響を及ぼさないのであれば問題ありませんが「日本経済新聞」によると損保各社の収入の約15%に及ぶとの事。一大事。

今回赤字となった原因としては「再保険料の上昇」が大きいと私は思います。

今年はそこまで台風のような災害はありませんでしたが(コロナはありましたけど…)過去は毎年台風の被害が大きかった事で、再保険の費用が莫大に上がってきています。

※約4割〜5割増

再保険:大規模な災害が起きると、保険会社は多額の保険金を支払う必要があるので、その為に保険をかける事。保険の保険とも言われる。

再保険の費用が増大しているので、損保会社は2021年に火災保険料を6〜8%程度引き上げたり、保険内容の見直しを行っています。

ただ…これは個人的な意見ですが、火災保険の数%値上げをしても焼け石に水なのでは…と。

「日本経済新聞」によると、保険料の値上げ・保険内容の見直しを行っても、2021年3月期の赤字額を埋める事ができない水準に留まるとしています。

日本は災害大国だからです。

「ボウサイ7」のサイトを一部引用すると毎年日本では地震・豪雨・豪雪・土砂災害がどこかで起きています。

たまたま今年は災害が少なかったとはいえ、赤字。保険料の問題ではないのかな…と。

火災保険の販売を停止する訳にはいかないでしょうから、火災保険の商品内容を根本的に変えたりするなどの施策を取らない限りは、火災保険がお荷物になってしまう可能性もあるかも…。

ちなみに私は損保の仕事をしていた事もあるので、火災保険を根本的に変えたりする事がどれだけ難しいのかは知っているのですが…。

火災保険は損保会社の収益にも少なからず影響するし、各保険会社の「顔」とも言える商品だと思います。

しかし構造上、災害大国日本では収益が上がりにくい商品。

なので、火災保険の商品内容を根底から変える施策を取ることができれば業績面でも良い結果が期待できそう。

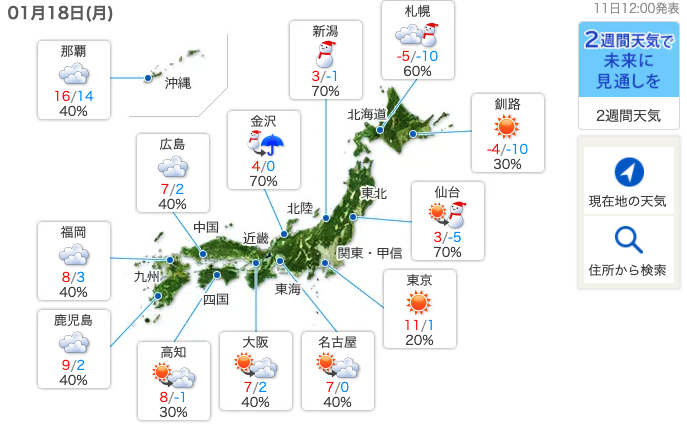

大雪が降っているニュース

【記事の要約】

北陸を中心に日本海側では大雪が降っています。富山県高岡市では最高59cm、福井県大野市では56cmになっています。

繰り返しとなりますが、2021年1月現在北陸を中心に今年も日本各地で雪が降っています。雪が降ると大雪関連銘柄の株価に動意がある場合が多いです。

動意がありそうな銘柄をいくつか勝手に紹介するとホームセンターである「DCMホールディングス」や金象印と言うブランドでショベル・スコップ・除雪用品の製造販売をしている「浅香工業(5962)」など。

2018年に雪が降った際には浅香工業の株価も前日比10%超えとなった事もあるので要チェックです。

また、ホームセンター銘柄では「コメリ(8218」「ケーヨー(8168)」なども挙げられるでしょう。

雪が降ったら必ず上昇する銘柄という事ではありませんが、動意は期待できるかもです。

まとめ

最後に4つのニュースをまとめておきましょう。

この記事は1月中更新を続けている記事となるので、またお時間がある時に見に来てください〜。新しいお宝情報が眠っているかもしれませんよ。

上記までの内容は、投資一般に関する情報の提供を目的とし、それに対する個人的な意見を述べている記事です。本サイトで提供している情報の内容に関しては万全を期しておりますが、その内容を保証するものではありません。万一この情報に基づいて被ったいかなる損害についても、Tidy Plusは一切責任を負いません。最終的な投資の意志決定は、お客様ご自身の判断でなさるようお願いいたします。なお、予告なしに内容が変更または廃止される場合がありますので、予めご了承ください。また、本サイトがリンクしているサイトの内容につきましては、当社が一切の責任を負うものではありません。

コメント