本記事は広告を含みます

Tidy Plusで得た収益の一部は募金に使用します

この記事までたどり着いたあなた、すごいですね。

あなたはベルテクスコーポレーションという会社をご存知でしたか?

「知ってるよ!」という方、Twitterからリンクをクリックして「なんだこの会社?」と興味を持った方もいると思います。「防災・台風」関連銘柄として登場する企業です。

が、ぶっちゃけ建設業でもない限り「なんだこの名前の会社?まあいいか」とスルーするでしょう。しかし、あなたはなぜかここまでたどり着いた。すごいです。

ベルテクスコーポレーションは、東証2部でありながら業績も右肩上がり。防災関連銘柄として知名度をじわじわあげましたが、他にも…

2019年に千葉県で電柱が倒れ被害が拡大をしてから、電線地中化関連銘柄としても知名度を徐々に上げてきました。

ベルテクスコーポレーションは電線地中化に欠かせないBOX技術を保有しています。

ただ、どうしてもベルテクスコーポレーション=季節銘柄って見てしまう方も多いかもしれません。東証2部なので、そこまで注目もされていないかもしれません。

ですが、実はベルテクスコーポレーションのROEは10%を超えているってご存知ですか?

他の株価予想サイトを見てもベルテクスコーポレーションの株価予想をしている所は多くなかったので、ここはTidy Plusが株価予想を行おうと思いました。

■ファンダメンタル分析の意見

PERは6.81倍と割安気味。また、業績も「良」。配当金も3%を超えており、投資検討株に入れるのもアリか。ROEは15%。ファンダメンタル的に見れば、優等生に見える。

■テクニカル分析の意見

節目に見える2,800円まで到達するか。2,800円を割って下落したら放置。反発もしくは、次の節目である3,000円を超えたら投資検討もありか。

もう少し詳しくみていきましょう。

今回の考察人です。

青柳です。

投資の知識が無い状態で投資の世界に入る。ビギナーズラックで利益が出て、本格的に投資に没頭していく。そして失敗し、50万円の損失。

誰かに言う訳にもいかず投資について猛勉強。今では50万円の損失も全額返済。

この記事ではベルテクスコーポレーション【5290】について紹介しています。

記事内では他の投資家が注目する指標を解説します。

また、配当利回りや業績そして株主配当についても紹介しています。

具体的に、あなたのこんな疑問に回答します。

・ベルテクスコーポレーション【5290】の今後の株価予想は?

・株主配当はあるの?

・ROEやPERの指標は?

・EPSはどうなの?

・業績はどうなの?

ベルテクスコーポレーションの今後の株価を分析中です…

ベルテクスコーポレーションはどんな会社?

建設業に従事しているほとんどの方は、なんとなく聞いたことがある会社名だと思います。特に土木関連の仕事をしている方にとっては馴染み深い企業と言えるでしょう。

が、普通知らないと思います。

ベルテクスコーポレーションは「ゼニス羽田HD」と「ホクコン」この2社の共同株式移転によって設立された企業。

扱っている商品は幅広いですが、主にコンクリート2次製品・マンホールの販売を行っています。

その他にもプレキャストとかヒューム管とか、世間一般からしたらマニアックな商品も販売しています。私は元建設業界にいたので、ベルテクスコーポレーションの株価分析は割と楽しいです。

類似企業をあえてあげるなら「日本コンクリート工業」が該当するかな、と。

そんなベルテクスコーポレーションの会社概要は下記の通り。

| 会社概要 | |

| 会社名 | 株式会社ベルテクスコーポレーション |

| 本社住所 | 東京都千代田区麹町5-7-2 |

| 代表者名 | 土屋 明秀 |

| 設立年 | 2018年10月1日 |

| 業種 | ガラス・土石製品 |

| 決算期 | 3月 |

株式会社ベルテクスコーポレーションは、ゼニス羽田ホールディングス株式会社と株式会社ホクコンの共同株式移転によって設立された日本の持株会社。ゼニス羽田ホールディングスは東日本を基盤に、ホクコンは西日本を基盤に、コンクリート二次製品製造などを行う。

wikipedia

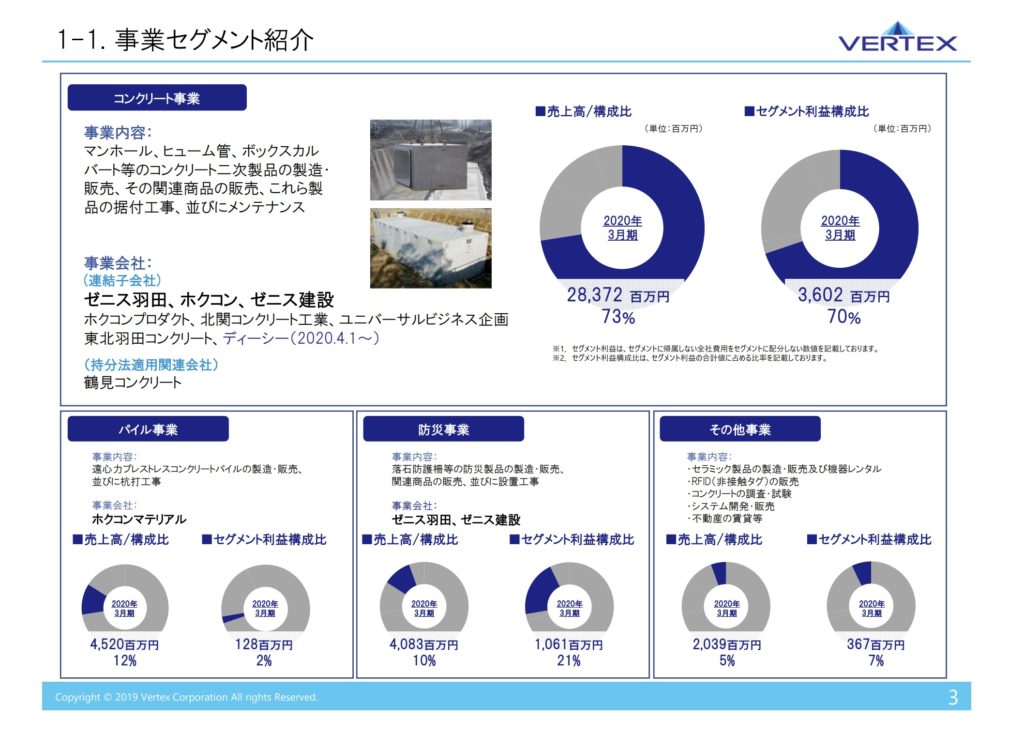

ベルテクスコーポレーションの事業内容

ベルテクスコーポレーションの主要事業は下記の通りです。

・コンクリート事業

・パイル事業

・防災事業

この他にもその他事業として不動産の賃貸等が含まれます。

株式会社ベルテクスコーポレーションでは売上・利益の70%はコンクリート事業

ベルテクスコーポレーションの株価

上記は、2021年8月23日13:47現在のベルテクスコーポレーションの株価チャートです。

株価は2,930円です。

PERは6.81倍となります。

一般的に、PERが15倍以下が割安だと判断されます。

ちなみにPERの解説記事を出しているので、お時間があればチェックしてください!

ベルテクスコーポレーションの業種である「ガラス・土石製品」の平均PERは16.88倍(全体平均)です。

ちなみにベルテクスコーポレーションの株を「Yahooファイナンス」で検索した時の関連銘柄を紹介します。(2021/8/23 13:49)

| ミライトHD | 2,082円 |

| 日本コンクリート工業 | 299円 |

| 東亜建設工業 | 2,286円 |

次は、株主優待を見ていきましょう。

ベルテクスコーポレーションの株主優待

残念ながら、ベルテクスコーポレーションの株を100株以上購入しても、株主優待はありません。

ただ、株主優待は変更になることもあるので、最新情報に関しては下記からどうぞ。

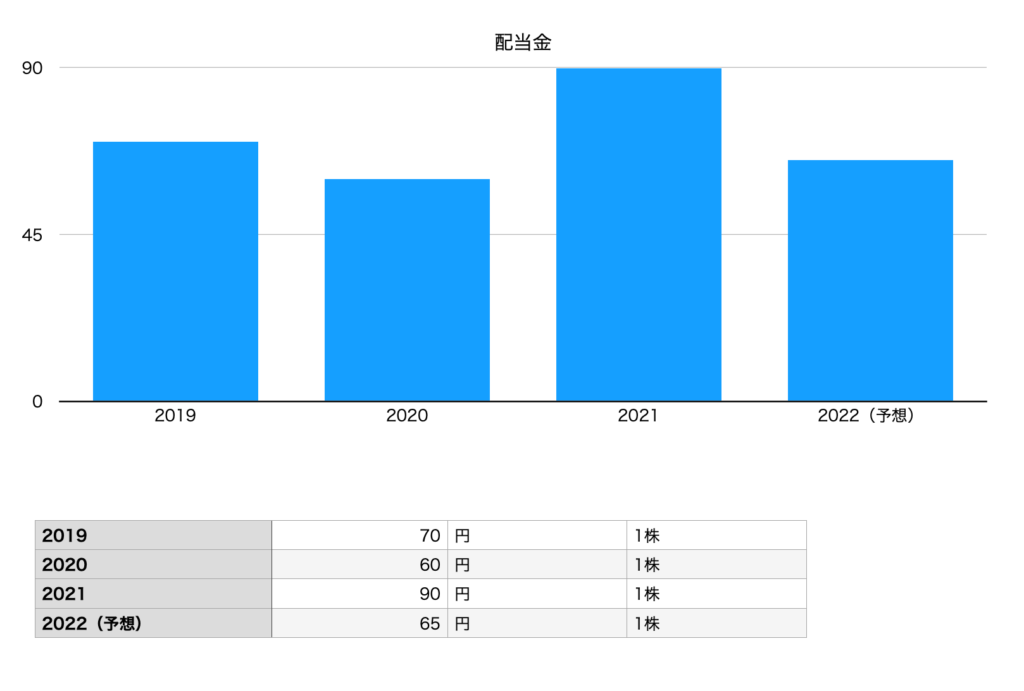

ベルテクスコーポレーションの配当金

ベルテクスコーポレーションの配当金は上記の通り。2021年に「60円→90円」まで増配。配当利回りは3%超えの「3.09%」となっています。(2021/8/23現在)

後ほど紹介しますが、2021年の連結業績が予想を大幅に上回ったこと。

また「ゼニス羽田(株)」と「(株)ホクコン」との2021年4月1日付での合併&ベルテクス株式会社への商号変更を記念し、30円増配の「90円」となったようです。

株主優待はありませんが、8月現在配当利回りは高めです。

ちなみにベルテクスコーポレーションの内部留保は下記の用途で使用されるとのこと。

・将来の事業展開のため

・経営体質強化のため

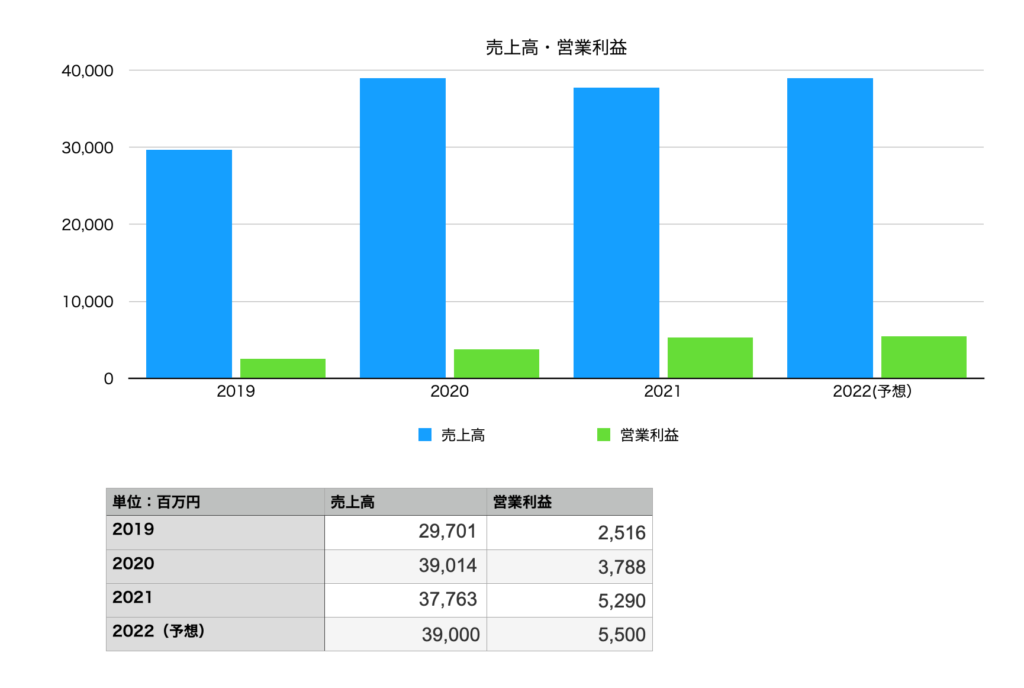

ベルテクスコーポレーションの業績(売上高・営業利益・純利益)

下記は、ベルテクスコーポレーションの売上・営業利益をグラフ化したものです。

ちなみに2023年の売上予想は40,000(百万円)、営業利益予想は5,800(百万円)となります。

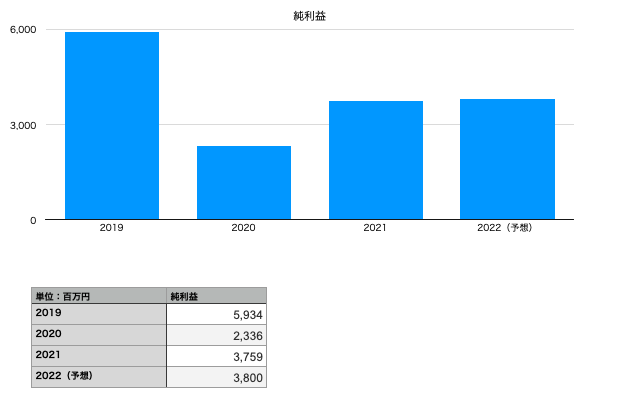

下記は、ベルテクスコーポレーションの純利益をグラフにしたもの。

2023年の純利益予想は4,000(百万円)となります。

「災害大国」と呼ばれる日本で、国土強靭化に取り組む必要性から「防災事業」を行っているベルテクスコーポレーションの業績も底堅く推移しています。

コンクリート事業

一部に出荷の遅れアリ。が、徐々に持ち直す傾向もアリ。低採算の製品の取り扱いを一部見直し開始。また、高付加価値製品の営業活動に注力し利益の向上を実現。結果、売上高は前年同期比0.6%増。営業利益は前年同期比35.6%増。

パイル事業

Hyper-ストレート工法・節杭を用いたFP-BESTEX工法を基に、優位性を有する地域に営業活動を集中。 運送費の削減及び人員合理化による労働生産性の向上。 しかし、販売量の減少を十分に埋めるまでには至らず、 売上高は前年同期比36.0%減。営業利益は前年同期比42.3%減。

防災事業

落石・土砂災害対策が急務となっていることから、当社グループは実物実験による研究開発取り組み。また、品揃えを多様化することで、市場におけるシェアを確保。高付加価値製品の出荷が堅調に推移。売上高は前年同期比2.1%増。営業利益は前年同期比10.6%増。

その他事業

コロナの影響によって不動産賃貸市場は不透明感がアリ。が、賃貸収益は堅調に推移。また、コンサルタント事業(コンクリートの調査診断試験事業)がセグメント業績に貢献。売上高は前年同期比6.0%増。営業利益は前年同期比24.8%増。

※株式投資をするなら持っておきたい「業界地図」です。まだ購入していない方は、下記からどうぞ。

ベルテクスコーポレーションのROE

2021年8月現在、ROEは15.30%となっています。

ROEは10%以上が合格ライン。なので、合格です。

15%超えはなかなか見ません。

ROE:企業がどれだけ効率的に利益を出しているかパーセンテージで表示する指標

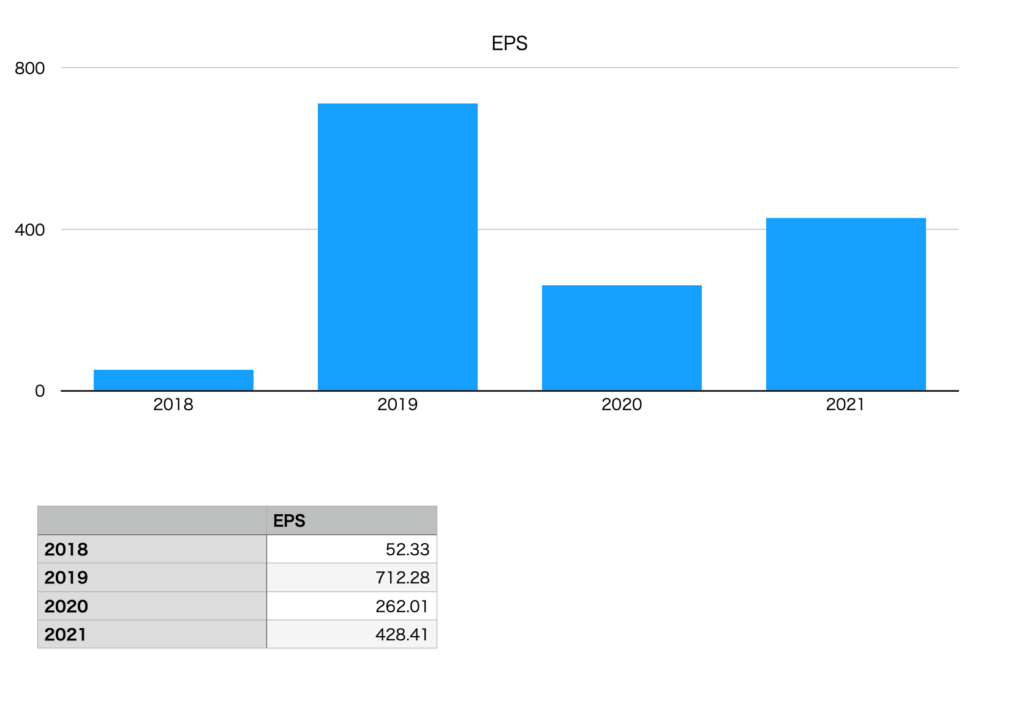

ベルテクスコーポレーションのEPS

ベルテクスコーポレーションのEPSは上記の通り。

2019年、2021年に大きく上昇していることがわかります。

EPS:1株当たりの利益を可視化した指標。EPSが伸びていると成長している企業とも言える。

ベルテクスコーポレーションのチャート分析

最後に簡単に、ベルテクスコーポレーションのチャート分析を行います。

今後の株価の動きで考えられるのは上記の3つ。「買い」で入るならば、私ならば今後このように考えます。

①:一つの価格的節目である2,800円まで放置。そのままズルズルと下落して行ったら放置。

②:8月23日現在、株価は戻りを試しつつあります。このまま株価が上がり、次の節目に見える3,000円を明確に超えたら投資検討。

③:そして最後は、2,800円から反発する可能性。反発し出したら、試し買いも検討かな。

上記はあくまで、私個人の投資戦略です。

あくまで投資は自己責任で・・・。

ただ、私であれば今は「放置」しつつ、2,800円で反発するかどうか見極め。また、3,000円を超えていくかどうかを見極める感じですかね。

ベルテクスコーポレーション【5290】の今後

■ファンダメンタル分析の意見

PERは6.81倍と割安気味。また、業績も「良」。配当金も3%を超えており、投資検討株に入れるのもアリか。ROEは15%。ファンダメンタル的に見れば、優等生に見える。

■テクニカル分析の意見

節目に見える2,800円まで到達するか。2,800円を割って下落したら放置。反発もしくは、次の節目である3,000円を超えたら投資検討もありか。

って感じですかね!

最後までご覧いただき、誠にありがとうございました!

他にも株価分析記事はたくさんあるので、ご興味がある方は「投資-Tidy Plus」カテゴリーへどうぞ。

<<注意点>>

本サイトは、投資一般に関する情報の提供を目的としたものです。本サイトで提供している情報の内容に関しては万全を期しておりますが、その内容を保証するものではありません。万一この情報に基づいて被ったいかなる損害についても、Tidy Plusは一切責任を負いません。最終的な投資の意志決定は、お客様ご自身の判断でなさるようお願いいたします。なお、予告なしに内容が変更または廃止される場合がありますので、予めご了承ください。また、本サイトがリンクしているサイトの内容につきましては、Tidy Plusが一切の責任を負うものではありません。

コメント